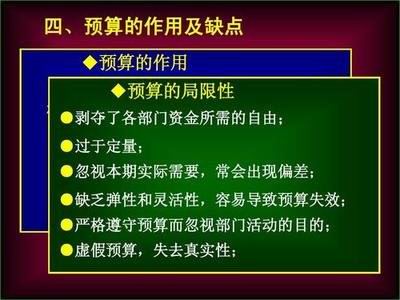

| [Návštěvník (58.214.*.*)]Odpovědi [Číňan ] | Čas :2022-10-31 |  (1) Může pouze pomoci podnikům kontrolovat ty podnikatelské činnosti, které lze měřit, zejména ty, které lze měřit v peněžních jednotkách, ale nemůže podniky podněcovat k tomu, aby věnovaly dostatečnou pozornost zlepšování podnikové kultury, image podniku a vitality podniku, které nelze měřit. (1) Může pouze pomoci podnikům kontrolovat ty podnikatelské činnosti, které lze měřit, zejména ty, které lze měřit v peněžních jednotkách, ale nemůže podniky podněcovat k tomu, aby věnovaly dostatečnou pozornost zlepšování podnikové kultury, image podniku a vitality podniku, které nelze měřit.

(2) Při přípravě rozpočtu se obvykle odkazuje na rozpočtové položky a normy předchozího období, které ignorují skutečné potřeby činností běžného období, což vede k chybě, že položky, které existovaly v předchozím období a nejsou potřebné v běžném období, jsou stále používány, zatímco položky, které nesmí být v předchozím období, nemohou být doplněny pro nedostatek precedentu.

(3) Vnější prostředí podnikatelské činnosti se neustále mění a tyto změny mohou změnit výdaje podniků na získání zdrojů nebo příjmy realizované prodejem výrobků tak, že rozpočty se stávají předčasnými. V důsledku toho mohou nepružné a velmi specifické rozpočty, zejména ty, které zahrnují delší časové období, nepřiměřeně omezovat činnost subjektů s rozhodovací pravomocí a způsobit, že obchodní operace budou nepružné a přizpůsobivé.

(4) Rozpočet stanoví meze výdajů dotčené osoby. Takové ustanovení může vést vedoucí pracovníky k tomu, aby byli ve svých činnostech vypočítaví a pečlivě dodržovali pokyn nepřekračovat rozpočty výdajů, aniž by zapomínali na zamýšlený účel činností oddělení. |

|